À medida que as criptomoedas ganharam popularidade em todo o mundo, a sua natureza descentralizada e o potencial para utilização indevida em atividades ilegais suscitaram preocupações entre governos e reguladores. Uma abordagem que adotaram para enfrentar a ameaça é o desenvolvimento de Moedas Digitais do Banco Central (CBDCs).

Os governos e os reguladores estão interessados em explorar o potencial dos CBDCs para fornecerem as vantagens das moedas digitais, permanecendo sob controlo centralizado. A adoção generalizada poderia remodelar a forma como pensamos sobre o dinheiro, a moeda fiduciária e o papel dos bancos centrais. Desde programas piloto até implementações em grande escala, os CBDCs estão ganhando impulso.

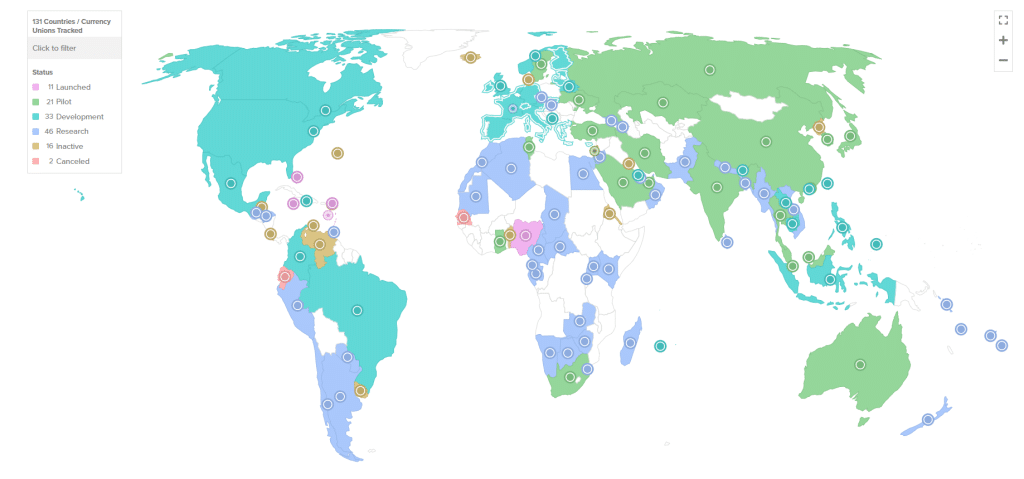

Cerca de 130 países, representando 98% do produto interno bruto (PIB) global, estão explorando CBDCs, de acordo com o Conselho Atlânticoacima dos 35 em maio de 2020. Existem 64 países em estágio avançado de desenvolvimento, pilotagem ou lançamento.

No entanto, existe a possibilidade de o desenvolvimento independente de vários CBDC resultar num cenário fragmentado sem interoperabilidade transfronteiriça.

A Sociedade para Telecomunicações Financeiras Interbancárias Mundiais (SWIFT), a rede global de mensagens entre instituições financeiras, passou para a segunda fase de testar a interoperabilidade do CBDC para facilitar o caminho caso eles se tornem parte do ecossistema financeiro.

Ao contrário das criptomoedas como Bitcoin (BTC) ou Ethereum (ETH), os CBDCs são apoiados pelo governo, o que os torna uma responsabilidade direta do banco central.

As transações CBDC são registradas eletronicamente em um banco de dados seguro mantido pela autoridade central. Pessoas físicas e jurídicas podem manter CBDCs em carteiras digitais ou contas emitidas por bancos comerciais ou pelo banco central.

Como estão progredindo os CBDCs?

Dos 64 países que atingiram fases avançadas de desenvolvimento, 11 lançaram totalmente uma moeda digital – Anguila, Bahamas, Jamaica, Nigéria e os sete países da União Monetária das Caraíbas Orientais (ECCU).

Outros 21 bancos centrais lançaram esquemas-piloto, incluindo o Banco Popular da China (PBoC), a Autoridade Monetária de Hong Kong (HKMA) e o Banco Nacional do Cazaquistão. Os bancos centrais de Hong Kong e do Cazaquistão juntaram-se a um terceiro banco no teste beta do conector CBDC do SWIFT, integrando-o na sua infraestrutura para uso direto.

Há também 30 instituições financeiras, incluindo o Reserve Bank of Australia, o Deutsche Bundesbank e o Bank of Thailand, que aderiram a uma segunda fase ampliada de testes de sandbox para explorar casos de uso, como pagamentos baseados em gatilhos para plataformas de negociação digital, modelos de câmbio , mecanismos de entrega vs pagamento e poupança de liquidez. Havia 18 bancos envolvidos na primeira fase.

A China opera o piloto CBDC mais extenso do mundo, inicialmente lançado em 2020 em quatro cidades e posteriormente expandido. O yuan digital, ou e-CNY, é usado para pagamentos de varejo domésticos, embora também possa ser usado para transações de atacado entre bancos e pagamentos internacionais.

O e-CNY está acessível a 260 milhões de pessoas para testes em mais de 200 utilizações, incluindo transporte público, comércio eletrónico e pagamentos de estímulo.

O e-CNY foi o token mais emitido e transacionado ativamente em um período de seis semanas, no valor de US$ 22 milhões. piloto em 2022 que utilizou CBDCs para liquidar negociações transfronteiriças. O piloto fez parte do projeto m-Bridge, uma colaboração entre o Centro de Inovação do Centro de Inovação do Banco de Compensações Internacionais (BIS), o HKMA, o Banco da Tailândia, o Instituto de Moeda Digital do PBoC e o Banco Central dos Emirados Árabes Unidos. Emirados.

O envolvimento do PBoC sugere as suas ambições de promover o yuan como uma alternativa ao dólar americano nas transacções internacionais, o que parece estar a crescer num contexto de crescentes tensões geopolíticas.

Isto levanta a questão: porque é que tantos governos estão tão interessados em desenvolver CBDCs?

Motivações para o desenvolvimento do CBDC

É claro que diferentes governos têm diferentes motivações para digitalizar as suas moedas.

Inclusão financeira

Uma das razões pelas quais os bancos centrais citam com mais frequência para o desenvolvimento do CBDC é a melhoria da inclusão financeira. Milhões de indivíduos em todo o mundo não têm acesso aos serviços bancários tradicionais, limitando a sua capacidade de participar plenamente na economia. Os CBDCs podem fornecer a estas populações desfavorecidas uma forma estável e apoiada pelo governo de aceder a serviços financeiros digitais, muitas vezes através de uma aplicação para smartphone, criando novas oportunidades para elas realizarem negócios, pouparem e investirem dinheiro.

Por exemplo, em Julho, a nação insular do Pacífico, Palau lançado um piloto Palau Stablecoin (PSC) controlado na plataforma CBDC da rede blockchain Ripple. “Ao digitalizar a nossa moeda, esperamos mobilizar a nossa economia e os processos governamentais para melhorar as transações financeiras e capacitar os nossos cidadãos. Por ser um país menor, Palau tem a vantagem de ser inovador e ágil no lançamento de nossa stablecoin”, disse o Presidente da República de Palau, Surangel S. Whipps, Jr.

Modernizando Sistemas de Pagamento

Os países com infraestruturas de pagamento inadequadas ou desatualizadas podem ser ineficientes e lentos, com custos de transação elevados. Os governos esperam que os CBDCs modernizem os seus sistemas de pagamento para transações mais rápidas, seguras e económicas, o que pode aumentar a eficiência global das suas economias.

Plataformas Blockchain, como a On-Demand Liquidity (ODL) da Ripple, estão ajudando os países da região Ásia-Pacífico a conectar seus sistemas fragmentados para facilitar as remessas de trabalhadores estrangeiros. A adição de CBDCs pode ajudar os governos a integrar estes serviços nos seus ecossistemas financeiros mais amplos.

Combate às atividades ilícitas

Os CBDCs oferecem aos governos maior transparência e controle sobre as transações financeiras do que dinheiro ou criptomoedas. Isto pode ajudá-los a combater o branqueamento de capitais, a evasão fiscal, o financiamento do terrorismo e outras atividades ilícitas. Ao criar um registo digital de papel, as autoridades podem monitorizar e regular melhor o fluxo de dinheiro dentro e através das suas fronteiras.

Os CBDCs são mais difíceis de falsificar e lavar do que dinheiro e são menos anônimos. Vale a pena notar que, embora o PBoC tenha afirmou que as transações de baixo valor no yuan digital são anônimas, os críticos levantaram preocupações que o governo chinês o utilizará para monitorizar os cidadãos e as suas transacções financeiras.

Liderança Tecnológica

Alguns governos, especialmente nas economias emergentes, consideram que, ao tornarem-se um dos primeiros a adoptar a tecnologia CBDC, podem posicionar-se como líderes no espaço da moeda digital. Isto poderia permitir-lhes atrair talento e investimento e exportar os seus conhecimentos e tecnologia para outros países, criando novas oportunidades económicas.

Aumento da concorrência

Os CBDCs administrados pelo governo podem fornecer uma alternativa às moedas digitais ou carteiras emitidas por empresas do setor privado. Isto pode aumentar a concorrência e a resiliência no mercado interno de pagamentos, criando incentivos para um acesso mais barato e mais amplo.

Por exemplo, o yuan digital da China visa reduzir o domínio das empresas privadas de tecnologia Alibaba e Tencent com os seus serviços de pagamento móvel Alipay e WeChat Pay.

Redução da atividade económica informal

Nos países onde ocorre uma actividade económica significativa no sector informal, as CBDCs podem criar um registo de dados para transacções e trazê-las para a economia formal, permitindo aos governos aumentar as receitas fiscais. De acordo com um relatório do BIS, isto é evidente à medida que o trabalho sobre CBDCs de retalho está mais avançado em países com maiores economias informais.

Protegendo a Soberania Monetária

À medida que as criptomoedas descentralizadas administradas por desenvolvedores muitas vezes anônimos ganham popularidade, os CBDCs oferecem aos governos uma alternativa que podem controlar e regular diretamente, garantindo que a moeda oficial continue sendo o principal meio de troca do país. Este controlo permite aos bancos centrais gerir a oferta monetária, definir taxas de juro e orientar a política monetária em linha com os objectivos económicos nacionais.

O Banco da Inglaterra, por exemplo, indicado que parte do ímpeto para explorar uma “libra digital” é o surgimento de novas formas de dinheiro, como as criptomoedas, que “poderiam representar riscos para a estabilidade financeira do Reino Unido”.

Considerações geopolíticas

Alguns governos vêem as CBDCs como um meio de desafiar o domínio de outras moedas – principalmente o dólar americano – no comércio internacional. Como as CBDCs podem oferecer um meio alternativo de realização de transacções transfronteiriças, criando uma contraparte digital para a sua moeda fiduciária, os governos pretendem afirmar a sua influência económica e financeira a nível internacional. Podem reduzir a sua dependência de moedas estrangeiras e proteger a sua soberania monetária da influência potencial de políticas e sanções monetárias estrangeiras.

Em Agosto, o banco central da Rússia começou a pilotar um rublo digital, que disse pretende utilizar para liquidar transações com a China. Em dezembro, uma empresa russa conduzido a primeira transação, a emissão de um ativo digital denominado em yuans, avaliado em RMB58 milhões ou RUB500 milhões. A Rússia intensificou o seu comércio com a China desde que invadiu a Ucrânia e a imposição de sanções internacionais: volume de comércio rublo-yuan disparou de RMB2,2 mil milhões em Janeiro de 2022 para RMB201 mil milhões em Dezembro de 2022.

Oportunidades e desafios dos CBDCs

Os governos e os bancos centrais estão interessados em explorar as oportunidades que os CBDCs podem criar para transformar o cenário financeiro. Ainda assim, também apresentam desafios e potenciais implicações para a segurança nacional que os tornam cautelosos em avançar para a implementação plena.

| Vantagens dos CBDCs | Desafios dos CBDCs |

| Controle Monetário Aprimorado: Os CBDCs proporcionam aos bancos centrais um controlo mais direto sobre a sua oferta monetária e a sua política monetária. | Riscos de segurança cibernética: Os CBDCs são vulneráveis a ataques cibernéticos, que podem comprometer a estabilidade e a segurança do sistema financeiro. |

| Dependência reduzida de dinheiro: Os CBDCs reduzem a necessidade de dinheiro físico, facilitando o monitoramento e o controle dos fluxos monetários. | Preocupações com a privacidade: A transparência das transações do CBDC pode suscitar preocupações com a privacidade entre os cidadãos e grupos de defesa. |

| Inclusão financeira: Os CBDCs podem promover a inclusão financeira, proporcionando às populações desfavorecidas acesso a serviços financeiros digitais. | Desafios Operacionais e Tecnológicos: A implementação e manutenção da infraestrutura CBDC pode ser tecnicamente complexa e dispendiosa. |

| Combatendo criptomoedas: Os CBDCs oferecem uma alternativa regulamentada às criptomoedas, reduzindo o risco de moedas digitais não governamentais minarem a moeda oficial. | Marcos Regulatórios e Legais: Os governos devem estabelecer estruturas regulatórias e legais claras para governar o uso e as transações do CBDC. |

| Melhor conformidade fiscal: As transações CBDC podem ser rastreadas e monitoradas, ajudando os governos a fazer cumprir as leis fiscais e a reduzir a evasão fiscal. | Desafios transfronteiriços: Garantir a interoperabilidade e o alinhamento regulatório para transações transfronteiriças de CBDC pode ser complexo. |

| Dados para análise de políticas: As transações CBDC geram dados que podem ser usados para análise econômica e formulação de políticas. | Considerações geopolíticas: A utilização de CBDCs pode ter implicações geopolíticas, podendo levar a tensões com outros países. |

| Estabilidade e Confiança: Os CBDCs podem ser concebidos para manter a estabilidade de preços e a confiança na moeda nacional. | Adoção e educação do usuário: Os governos devem garantir que os cidadãos estejam familiarizados e dispostos a adotar os CBDCs, o que pode exigir campanhas educativas. Devem também abordar a exclusão digital para garantir que todos os cidadãos tenham acesso. |

| Falsificação reduzida: Os CBDCs podem incorporar recursos avançados de segurança, reduzindo o risco de falsificação. | Dependência de Tecnologia: Os CBDCs dependem de tecnologia avançada, o que os torna vulneráveis a falhas ou interrupções tecnológicas. |

| Supervisão do Sistema Financeiro: Os CBDCs podem melhorar a supervisão regulamentar e o controlo do sistema financeiro, reduzindo o risco de crises financeiras. | Impactos da Política Monetária: A introdução de CBDCs pode ter consequências indesejadas nas ferramentas tradicionais de política monetária e no sistema financeiro. |

O resultado final

O rápido desenvolvimento da economia digital estimulou a procura de pagamentos digitais, transformando o sistema financeiro global e aumentando a necessidade de uma infraestrutura de pagamentos interoperável. Os bancos centrais, como o PBoC e banco da Inglaterra destacaram o papel dos CBDCs em acompanhar o ritmo da transformação digital, possibilitando a inovação e garantindo que os seus sistemas financeiros permaneçam adequados à sua finalidade no futuro. Os CBDCs têm potencial para melhorar os sistemas financeiros e aumentar a inclusão financeira.

E, no entanto, embora as CBDCs ofereçam transparência, levantam preocupações sobre a privacidade e as liberdades civis dos cidadãos, uma vez que as transacções podem ser rastreadas e potencialmente facilitam a vigilância governamental. Os CBDCs também apresentam desafios complexos que podem ter impacto nas relações internacionais.

A ascensão do CBDC é impulsionada por motivações que variam de um país para outro. Cada um terá de considerar as questões à medida que concebem, implementam e regulam as CBDCs para garantir que apoiam a estabilidade económica, a segurança nacional e os interesses dos seus cidadãos.

À medida que mais países exploram ativamente o desenvolvimento das CBDC, contribuirão para a mudança nas sociedades que interagem com o dinheiro e o papel dos bancos centrais numa economia global cada vez mais digital.